条件や目的別におすすめの車サブスクサービスを比較!口コミ・評判を調査

「車のサブスク比較」は、特徴や目的別に車のサブスクやカーリースサービスを比較し、おすすめサービスを紹介しているサイトです。

料金プランやサービス内容、契約方法などが複雑でわかりにくい車のサブスクについて、初めて車のサブスクやカーリースを利用する方や車に詳しくない方にも分かりやすく解説しています。

また、お得なキャンペーン情報や最新情報、口コミ評判も公開しているため、自分のライフスタイルに合った車のサブスクやカーリースサービスを選びたいという方は参考にしてみてください。

おすすめの車サブスク早見リスト

忙しい人のための車のサブスクおすすめ早見リスト

- KINTO:トヨタ自動車が提供する新しい車の乗り方!安心のTOYOTAの車が月々14,000円〜利用可能!充実したサポートで2023年総合ランキング1位です。

- おトクにマイカー定額カルモくん:7年以上の長期契約なら「もらえるオプション」で契約満了後に車がもらえる!月額費用は抑えてマイカーが欲しい方におすすめ!

- ニコノリ:業界最安の月額5,500円〜のプランが人気!全国対応なので47都道府県どちらにお住まいでも利用可能です。

- リースナブル:月額6,600円〜車に乗れる!キャンペーン実施も多いのでこまめに公式サイトをチェック!

- カーコンカーリースもろコミ:「もらえるプラン」なら契約満了後に、そのまま車がもらえる!8メーカー、160台以上の豊富な車種の中から好きな車を選べます。

車サブスクの比較調査・ランキングの評価基準

当サイトでは複数の車のサブスクサービスを特徴や項目ごとに比較や評価をしたうえでおすすめのサービスを選定しています。

車のサブスクサービスの15以上の特徴を項目ごと分けて比較しました。またランキングは比較評価に加えて、当サイトに訪れたユーザーの行動データ(アクセス数や契約件数など)や、期間限定のキャンペーン情報を参考にし、おすすめサービスを選定しています。

※当サイトのコンテンツ制作ポリシーや記事作成の流れについては、運営者情報をご確認ください。

【2023年10月】今一番おすすめの車サブスクは「KINTO」

KINTOはトヨタ自動車が提供する新車のサブスクサービスです。大手メーカーならではの、手厚いサポートが魅力で車に詳しくない方でも安心して利用できます。

WEBから申し込みができて、最短90日で納車されます。忙しくて店舗に行けない方にもおすすめです!

支払いのシュミレーションが充実しているので、車サブスクにありがちな支払い総額が分かりづらい、契約してから想像以上にお金がかかったというすれ違いも解消できます。

月額14,740 円〜から26車種(2023年現在)の車を選ぶことができます。初めての車サブスクで迷ったら、安心のKINTOがおすすめです!

【2023年10月最新】車サブスクのおすすめランキング!人気10社の特徴や料金プランを徹底比較

まずは2023年9月に実施した調査結果と当サイトのユーザーデータを基におすすめの車サブスクサービスをランキング形式でご紹介します。

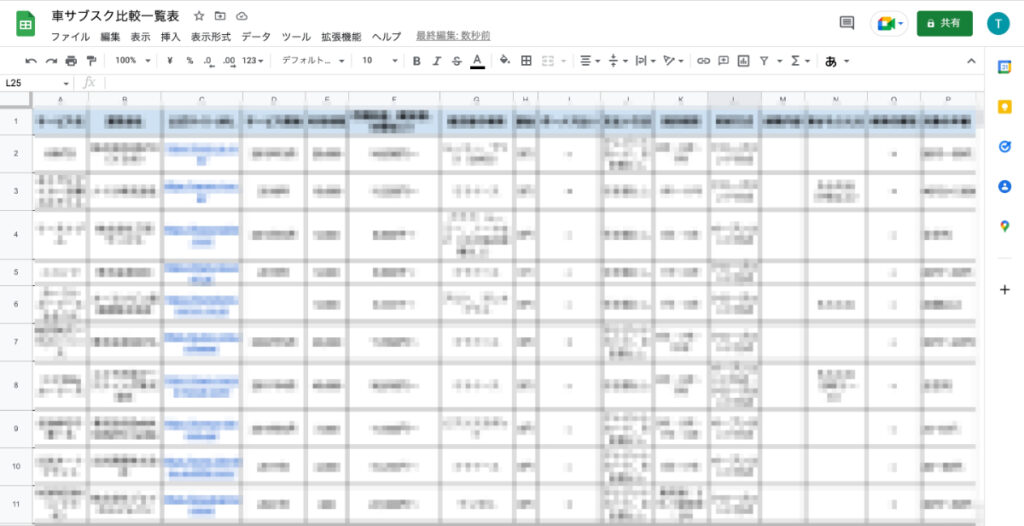

当サイトで紹介している車のサブスクの基本情報や特徴を一覧でご確認いただけます。

■ おすすめの車サブスクサービスを一覧で比較

| KINTO | 定額カルモくん | ニコノリ | リースナブル | もろコミ | MOTAカーリース | コスモMyカーリース | SOMPOで乗ーる | 出光オートフラット | NORIDOKI | |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| 運営会社 | 株式会社KINTO(トヨタ) | ナイル株式会社 | 株式会社MIC | 株式会社三和サービス | カーコンビニ倶楽部株式会社 | 株式会社MOTA | コスモ石油マーケティング株式会社 | 株式会社DeNA SOMPO Carlife | 出光興産株式会社 | 株式会社ジョイカルジャパン |

| 頭金 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 最低月額料金 | 14,630円~ | 11,220円~ | 5,500円~ | 6,600円〜 | 8,000円〜 | 11,550円〜 | 16,610円~ | 11,550円~ | 15,290円〜 | 27,300円〜 |

| 最安値の車種 | ルーミー、ヤリス(2WD) | ミライース | ミライース | アクア、ルーミー、ノートなど (その他20車種以上) |

アルト、プレオプラス | ミライース | ミライース | ピクシスエポック | ミライース | ヴェゼル |

| 契約期間 | 3年・5年・7年 | 1年~11年 | 1年~9年 | 3年・5年 | 7年・9年 | 5年・7年・11年 | 3年・5年・7年・9年 | 3年・5年・7年・9年 | 3年~7年 | 乗用車:3年 貨物車:2年 |

| 車両の買取り | × | × | ○ | ○ | ○ | ○ | ○ | ○ | ○ | × |

| 特徴 | ||||||||||

| 総合評価 | 4.8 | 4.6 | 4.5 | 4.3 | 4.2 | 4.8 | 4.6 | 4.5 | 4.3 | 4.2 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

1位:KINTO(キント)

【公式サイト】https://kinto-jp.com/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 14,630円 | 3年・5年・7年 |

KINTO(キント)は、トヨタ自動車が提供する車のサブスクサービスです。トヨタの新車を月額定額料金で利用することができます。

ヤリスやパッソ、ノアなどトヨタの人気車種を選択できます。またコンパクトカーやファミリーカーだけではなく、レクサスなどの高級車にも乗ることができる点が魅力です。

2022年7月からは中古車のサブスクサービス「KINTO ONE」を東京限定で開始。車サブスクの新しい形として、お得な価格で多様なニーズに応えるサービスを展開しています。

KINTOのサービス概要については、公式YouTubeでの解説が分かりやすくておすすめです。ぜひチェックしてみてください。

KINTOの特徴やメリット

・任意保険に車両保険が付いている

・トヨタの正規販売店のメンテナンスが受けられる

・解約金フリープランでは違約金なしで途中解約できる

・クレジットカードでの支払いができる

任意保険に車両保険が付いている

KINTOは月額費用の中に含まれる任意保険に車両保険が付帯されています。またKINTOではリース車1台あたりの保険料負担が決まっているため、年齢や等級によって保険料は変動しません。

任意保険に別途料金がかからない点もKINTOを利用するメリットです。ちなみにKITNOの任意保険は東京海上日動火災保険会社のものです。

トヨタの正規販売店のメンテナンスが受けられる

複数のメーカーや車種を扱う車のサブスクサービスの場合は、メンテナンスはリース会社独自の整備になります。

しかし、KINTOはトヨタ自動車が展開しており、トヨタ車しか取り扱っていないため、トヨタの正規のメンテナンスを受けることができます。

自動車メーカーの正規のメンテナンスが受けられる点は、安心して車を利用したい方にとっては大きなメリットです。

解約金フリープランでは違約金なしで途中解約できる

一般的に車のサブスクサービスは途中解約ができません。やむを得ない事情で解約が必要になった場合でも、追加で違約金が発生するケースが多いです。

しかし、KINTOでは契約時に「解約金フリープラン」を選択すれば、違約金の支払いなしで契約期間中でも途中解約が可能になります。

結婚や転職など契約期間中にライフスタイルが変化して、車が不要になったという場合でも安心です。途中解約ができるという点はライフスタイルが変わりやすい現代人にとっては嬉しい特徴です。

クレジットカードでの支払いができる

KINTOは車サブスクでは珍しく、月々の支払いにクレジットカードを選択できます。多くの車のサブスクサービスではクレジットカード払いに対応していない会社も多いため、クレジットカード払いができ、毎月の支払いでポイントを貯めることができる点はKINTOのメリットです。

KINTOのデメリットや注意点

KINTOはトヨタが運営しているため、バランスの取れたサービス内容が魅力です。しかし、いくつか契約前に知っておくべきデメリットや注意点があるので紹介します。

・トヨタの車しか利用できない

・走行距離制限が設定されている

・ペットと一緒には利用できない

トヨタの車しか利用できない

KINTOはトヨタ自動車が展開している車サブスクサービスのため、選択できる車種はトヨタ車のみです。リース会社が展開しているサービスは、複数のメーカーの車種が選べるため、契約満了後に違うメーカーの車に乗り換えたいという方にはKINTOはおすすめできません。

しかし、正規のメンテナンスが受けられるなどのメーカーならではのメリットも多いため、検討の余地はあります。

走行距離制限が設定されている

KINTOは走行距離制限が設定されています。そのため、日常生活で長距離移動が多く、設定された走行距離を超えてしまう場合にはKITNOはおすすめできません。走行距離制限はデメリットばかりだと思われていますが、メリットも存在します。

ペットと一緒には利用できない

KINTOはペットの利用ができません。そのため、愛犬や飼い猫などと車を利用したいという方には不向きです。ペット禁止のサービスで隠れてペットを乗車させてしまうと途中解約や違約金の対象になるため、絶対にやめましょう。

KINTOの料金プランと利用できる車種

続いてはKINTOの料金プランについて簡単にご紹介します。

KINTOでは初期費用が無料の「初期費用フリープラン」と解約金が無料の「解約金フリープラン」の2つからご自身の計画しているカーライフに合わせてプランを選択できます。

KINTOの料金プランは「初期費用フリープラン」と「解約金フリープラン」の2つあります。それぞれの特徴を一覧表でご紹介します。

初期費用フリープラン

KINTOのおすすめプランは初期費用フリープランです。初期費用が0円でTOYOTAの新車に乗ることができます。車のサブスクのメリットを感じられる基本的なプランと言えます。

| 初期費用 | 0円 |

|---|---|

| 契約期間 | 3年/5年/7年※レクサス車、モリゾウセレクションは3年のみ |

| ボーナス併用払い | 5.5万円/11万円/16.5万円 |

| 中途解約金 | 規定の中途解約金を支払い |

| 車の乗り換え時の特典 | のりかえGO(一定の手数料で次の車への乗り換えが可能) |

| 契約満了時の選択項目 | ・新たな車への乗り換え・車の返却 |

| 対象車種 | トヨタ車/レクサス車/モリゾウセレクション |

解約金フリープラン

KINTOには初期費用フリープラン以外に、途中解約で違約金がかからない解約金フリープランがあります。解約金フリープランは契約期間は3年のみで、契約時には月額料金の5ヶ月分相当の初期費用が必要となりますが、ライフスタイルの変化によって契約期間中に車を使用しなくなるかもしれない可能性がある方におすすめです。

| 初期費用 | 申込金として月額5ヶ月分相当 |

|---|---|

| 契約期間 | 3年(満了後に再契約可能) |

| ボーナス併用払い | 利用不可 |

| 中途解約金 | なし |

| 車の乗り換え時の特典 | なし |

| 契約満了時の選択項目 | ・契約していた車で再契約・新たな車への乗り換え・車の返却 |

| 対象車種 | トヨタ車(順次拡大予定) |

KINTOで利用できる車種一覧

KINTOでは26車種の車を借りることができます。(2023年1月現在)

| KINTOで利用できる車種一覧 |

|---|

| ・ルーミー ・ヤリス(2WD) ・パッソ ・RAIZE ・カローラ ツーリング ・ヤリス(乗降サポート機能) ・アクア ・ノア ・ヤリス(4WD) ・ヤリス クロス ・カローラ スポーツ ・アクア(乗降サポート機能) ・ヴォクシー ・シエンタ ・シエンタ(ファンツールパッケージ仕様) ・ノア(モデリスタ仕様) ・RAIZE(モデリスタ仕様) ・ヴォクシー(モデリスタ仕様) ・ヤリス クロス(乗降サポート機能) ・ヤリス クロス(モデリスタ仕様 ELEGANT ICE STYLE) ・ヤリス クロス(モデリスタ仕様 ADVANCE ROBUST STYLE) ・RAV4 ・RAV4(モデリスタ仕様) ・クラウンクラウン(モデリスタ仕様) ・bZ4X |

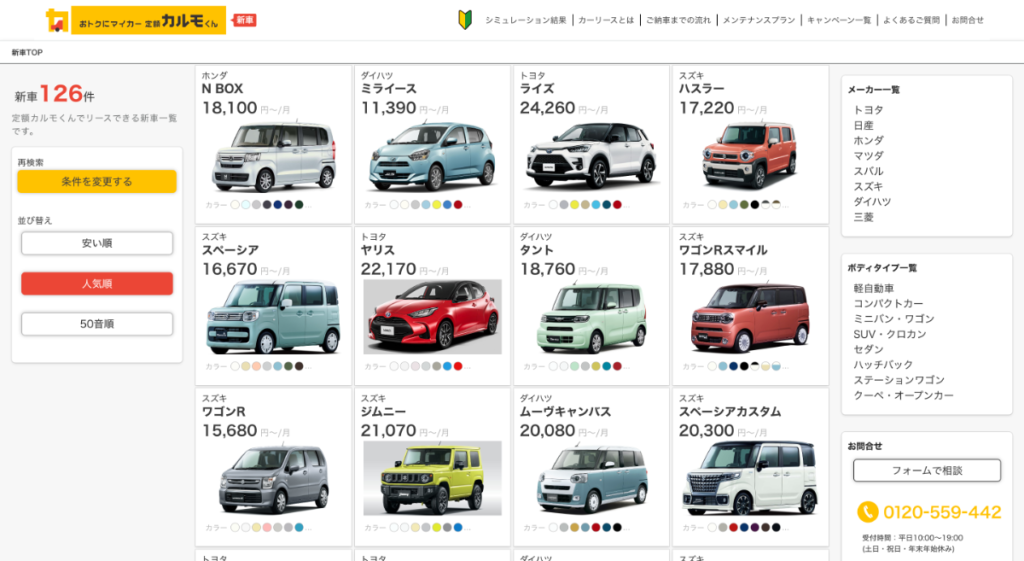

2位:定額カルモくん

【公式サイト】https://carmo-kun.jp/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 11,220円 | 1年~11年 |

おトクにマイカー定額カルモくんは、ナイル株式会社が提供する車サブスクサービスです。 車のサブスクは契約期間が終わると、車を返却するのが一般的です。しかし、定額カルモくんは契約満了後に車が貰える点が特徴です。

契約金は1年から11年まで1年単位で選択できるので、短期でも長期での利用にもおすすめです。また、定額カルモくんは自動車メーカーではないので、複数のメーカーの車から好きな車種を選ぶことができます。

定額カルモくんのサービスの概要は公式YouTubeチャンネルのこちらの動画がおすすめです!ぜひ興味のある方は見てみてください。

定額カルモくんの特徴やメリット

・契約期間を1年単位で選択できる

・契約満了後に車がもらえるプランがある

・全国30,000以上の店舗でメンテナンスを受けられる

・原状回復費用が補償される

契約期間を1年単位で選択できる

定額カルモくんはリース期間を1年〜11年の間から自由に選択できるため、自身のライフスタイルに合わせやすいです。

例えば、転勤や結婚などを控えている場合は1年からリースすることができ、とにかく月額料金を抑えたいのであれば11年リースを契約することで費用を抑えてリースすることも可能です。

契約満了後に車がもらえるプランがある

定額カルモくんでは、月額500円(税込)の「もらえるオプション」を追加することで契約満了時にリースしていた車をもらうことができます。

原則として契約満了時にリース車を返却する義務のある車のサブスクですが、月額500円支払うことで慣れ親しんだ車を継続して利用することができるのは大きなメリットです。

全国30,000以上の店舗でメンテナンスを受けられる

定額カルモくんのメンテナンスプランに加入することで、整備費用を補償してくれるだけではなく、連携している30,000店舗以上の整備工場などでメンテナンスを受けることが可能です。

そのため、メンテナンスのためにわざわざ遠出することも少なくなりますので、お近くのガソリンスタンドなどで対応する店舗でメンテナンスを受けることができます。

原状回復費用が補償される

車のサブスクの契約満了時には原状回復費用として追加料金が発生することも多いですが、おトクにマイカー 定額カルモくんのメンテナンスプランに加入することで返却時の原状回復費用が補償されます。

長期リース時に付きやすいキズやへこみなどの補償もされますので、安心して長期リースを利用することができます。

定額カルモくんのデメリットや注意点

・月額基本料金にその他の諸費用が含まれていない

・メンテナンスプランに加入できる車種は限られている

・自分で任意保険に加入する必要がある

月額基本料金にその他の諸費用が含まれていない

定額カルモくんで車をリースしている中で車検やエンジンオイルやブレーキオイル、バッテリー交換などの消耗品交換などのメンテナンスが必要になる場面もありますが、いずれも月額基本料金には含まれていないため、別途オプションである「メンテナンスプラン」に加入することが必要です。

定額カルモくんのメンテナンスプランには「プラチナプラン」「ゴールドプラン」「シルバープラン」の3つが用意されており、メンテナンスプランのランクによって補償されるメンテナンスの内容は異なります。

メンテナンスプランに加入できる車種は限られている

車検やメンテナンスを無償で受けるにはメンテナンスプランへの加入が必須ですが、おトクにマイカー 定額カルモくんでリースできる車種であっても条件を満たしていない場合はメンテナンスプランに加入することができません。

すべてのメンテナンスプランに加入する前提条件は「2,000cc未満かつ車体価格350万円未満の車両」となっており、プラチナプランに限っては6年以上のリース契約を結ばないと加入できないプランとなっています。

例えば、人気車種である「トヨタ アルファード」や「日産 エルグランド」などのミニバン・ワゴン車はメンテナンスプラン対象外で、小型車であっても「日産 GT-R」などの高級車もメンテナンスプラン対象外です。

また、メンテナンスプランに加入することで車検費用やメンテナンスを無償で受けることができますが、車検やメンテナンスで発生した費用を一時的に立て替える必要があります。

自分で任意保険に加入する必要がある

定額カルモくんの月額基本料金には自賠責保険は含まれていますが、任意保険は含まれておらず、任意保険を付けることのできるオプションも存在しないため、自分自身で任意保険に加入する必要があります。

ただし、定額カルモくんにはマイカーコンシェルジュが在籍しているため、電話・ライン・メールなどで相談することで必要な条件が揃っている任意保険選びを手伝ってくれるので安心です。

任意保険に入らないという選択肢もありますが、万が一のときに備えて任意保険には入っておくことが望ましいです。

定額カルモくんの料金プランと利用できる車種

基本の料金プラン

定額カルモくんでは各車種にて、メンテナンスプランやオプションとの組み合わせによって「シンプルプラン」「おすすめプラン」「よくばりプラン」「オリジナルプラン」の4つのプランを選択できます。

| プラン名 | プラン内容 |

|---|---|

| シンプルプラン | メンテナンスプランなし |

| おすすめプラン | ゴールドコミコミ、カーナビ付き |

| よくばりプラン | ゴールドコミコミ、カーナビ、バックカメラ、ETC、希望ナンバー、ドアバイザー、もらえるオプション、ハイグレード車 |

| オリジナルプラン | カラーや装備も自分で選択できる |

メンテナンスプランの料金

定額カルモくんでは、「プラチナあんしん」「ゴールドコミコミ」「シルバーライト」という内容の異なる3つのメンテナンスプランが用意されています。

| メンテプラン名 | 期間 | 1ヶ月の料金(軽自動車) | 1ヶ月の料金(その他車種) |

|---|---|---|---|

| プラチナあんしん | 6年〜8年 | 6,480円 | 6,980円 |

| 9年〜11年 | 6,980円 | 7,480円 | |

| ゴールドコミコミ | 1年〜5年 | 4,970円 | 5,280円 |

| 6年〜11年 | 4,460円 | 4,770円 | |

| シルバーライト | 1年〜5年 | 3,850円 | 4,360円 |

| 6年〜11年 | 3,340円 | 3,850円 |

それぞれのサポート範囲は以下の表をご覧ください。

定額カルモくんで利用できる車種一覧

定額カルモくんでは現在126車種からお好きな車を選ぶことができます。詳細は公式サイトの新車一覧からご確認ください。

3位:ニコノリ

【公式サイト】https://www.niconori.jp/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 5,500円 | 1年~9年 |

ニコノリは株式会社MICが提供する車のサブスクサービスです。新車カーリース、中古車カーリース、短期カーリース選ぶことができます。また契約期間も1年から9年まで、年単位で契約することができるため、ご自身のカーライフに合った利用ができます。

コンパクトカーやファミリカーを中心に展開しており、車検や自動車税の手続きもサポートしてくれるため、車のことは詳しくないけど、安全に車を利用したい女性におすすめです。

ニコノリの特徴やメリット

・業界最安値帯で車をリースできる

・最短2週間の即納車に対応している

・4つの審査会社と連携しているため審査に通りやすい

・契約満了後に車がもらえる

・契約した車を自宅に届けてくれる

業界最安値帯で車をリースできる

ニコノリは、月額5,500円〜という車のサブスク業界の中でもトップクラスの安さが魅力です。

また、安いからといってサービス内容が不足している訳ではなく、車を利用する際に必要な諸費用も含まれています。

一般的な車のサブスクでは月額基本料金には「税金などの諸経費」「車体本体費用」、「自賠責保険」などの必要最低限の内容しか含まれていない場合も多いです。

しかし、ニコノリの月額基本料金には基本の内容に加えて、車検費用や新車1ヶ月、6ヶ月点検費用など「点検費用」とエンジンオイル交換やバッテリー液補充などの「メンテナンス費用」も含まれているため、定期的に発生する費用に関しても実費で負担する必要がありません。

ニコノリ金は安いだけではなく、充実したサービス内容が揃っています。

最短2週間の即納車に対応している

ニコノリ即納車を利用すれば、契約から最短14日で車に乗り始めることができます。

ニコノリは全国150以上のディーラーと取引があり、人気の車種は先行発注しているからこそできるサービスです。ニコノリ即納車に対応している車種は限られますが、早く車に乗りたいという方は利用してみると良いでしょう。

納品の目安や対応車種は公式サイトにまとめられているので、ぜひ詳しく知りたい方はご確認ください。

4つの審査会社と連携しているため審査に通りやすい

車のサブスクでリース契約を結ぶためには、信販会社の審査が必要な場合がほとんどです(一部自社審査を取り入れている場合もあり)が、ニコノリは4つの信販会社と連携しているため、ほかの車のサブスクの審査に落ちてしまってもニコノリであれば審査に通る可能性もあります。

信販会社の審査基準はそれぞれ異なっているため、例えばA社の信販会社の審査に落ちてしまったとしても、B社の信販会社の審査に通ることができればニコノリを利用することができるため、審査通過に自信がない方であっても審査に通る可能性はほかの車のサブスクサービスに比べると高いです。

契約満了後に車がもらえる

車のサブスクでは原則契約満了時に車両の返却が義務付けられていますが、ノコノリでは9年以上のリース契約を結ぶことで「もらえるパック」というオプションを付けることができ、契約満了時にそのまま車をもらうことができます。

9年以上のリース契約を結ぶことで月額料金を抑えることもできますし、車をもらうことが前提となっているため走行距離や改造などについても制限がないことも魅力的です。

また、ニコノリは返却時の選択肢が豊富に用意されているため、「もらえるパック」に加入していなくても、契約満了時に残価精算をすることで車を買取することもできます。

つまり、ニコノリでは車をもらうこと前提にリース契約することもできますし、リース中にそのまま車に乗り続けたいと思った場合であっても車を買い取ることもできるのです。

契約した車を自宅に届けてくれる

ニコノリでは申し込みから契約まで電話や郵送で完結しますが、納車についても日本全国47都道府県すべてにおいて自宅まで車を届けてくれるため、ニコノリを利用するにあたってわざわざ店舗に出向く必要はありません。

ただし、ニコノリの店舗がご自宅の近く位にある場合は店舗に車を取りに行く必要があります。そのため、ニコノリでは店舗が近くにない場合であっても自宅にいるだけで納車まで完了することができるのです。

ニコノリのデメリットや注意点

・契約店舗でしかメンテナンスを受けることができない

・走行距離制限が厳しめに設定されている

・任意保険の加入はサービスに含まれていない

契約店舗でしかメンテナンスを受けることができない

ニコノリで店舗契約をした場合、ウォッシャー液・バッテリー液・クーラント液の無料補充のサービスが付きますが、いずれも契約した店舗でのみのサービスとなります。

そのため、お出かけ先でこれらのサービスを受ける必要がある場合は、無料補充のサービスを適用することができないため、実費でメンテナンスをおこなう必要があるのです。

また、ニコノリ契約期間中に引っ越をしてメンテナンス工場に変更がある場合にもこれらのサービスを受けることができなくなってしまいます。

つまり、メンテナンスを受けることのできる店舗が限られているため、メンテナンスの費用を無料で受ける場合は契約期間中の引っ越しができなくなってしまうのです。

走行距離制限が厳しめに設定されている

ニコノリに限らず車のサブスクでは、車両の残価を保つために走行距離の制限が設定されているサービスがあります。中でもニコノリの走行距離制限は5年間60,000kmや5年間30,000kmと厳しめに設定されています。

1ヶ月に換算すると500km〜1,000kmであるため、一般的な車のサブスクの走行距離制限である月間1,500km〜2,000kmに比べると、厳しめの設定です。

ただし、月間走行距離制限が500kmだとすると、よほど長距離運転をしたり遠くに旅行をしたりしない限りは上限を超える心配はないため、それほど重大な問題として考える必要はないでしょう。

任意保険の加入はサービスに含まれていない

ニコノリでは任意保険の加入が推奨されていますが、ニコノリの月額基本料やオプションには任意保険は含まれていないため、ご自身で任意保険に加入する必要があります。

任意保険に入らないという選択肢もありますが、事故やトラブルが発生してしまった場合に実費負担になってしまうため、任意保険への加入が望ましいです。

任意保険を自分で選ぶことが面倒という方は、見積もり時に相談することでリースカー専用自動車保険である「ニコノリ自動車保険」の提案をしてもらえるため、相談してみるといいでしょう。

ニコノリの料金プランと利用できる車種

基本料金プランに含まれるもの

| 月額基本料金に含まれる内容 |

|---|

| 【車両本体】 ・車両本体・各種登録費用 【税金・保険など(契約期間分)】 ・環境性能割1回分・重量税・自賠責保険料(強制保険)・自動車税 【車検・点検】 ・車検(継続検査)・新車1ヶ月点検 ・新車6ヶ月点検 【メンテナンス】 ・エンジンオイル交換(6ヶ月毎)・ウォッシャー液無料補充・バッテリー液無料補充・クーラント液の無料補充 【保証など】 ・メーカー保証3年間もしくは60,000km 【割引サービス(契約期間中いつでも)】 ・ガソリン5円/L引き |

メンテナンスパックの料金

| メンテナンスパック名 | 月額料金 | サービス内容 |

|---|---|---|

| ライトプラン | 2,200円~ | ・法定6ヶ月点検・法定12ヶ月点検・オイルエレメント交換・ワイパーゴム交換・ブレーキオイル交換・ブレーキパッド交換・エアコンガス補充・エアコンオイル補充・点火プラグ交換・ファンベルト交換・クーラーベルト交換 |

| バリュープラン | 3,300円~ | ライトプランと同じ内容に+タイヤ4本・バッテリー交換 |

オプション料金一例

| オプション名 | 月額料金 |

|---|---|

| ETC(セットアップ込) | 440円 |

| フロアマット&ドアバイザー | 550円 |

| ドライブレコーダー(セットアップ込) | 440円 |

| カーナビ | 2,200円 |

ニコノリで利用できる車種一覧

ニコノリでは軽自動車からコンパクトカー、人気のSUVまで176の新車が揃っています。

車の一覧ページからは、細かく条件の絞り込みができるので、気になる車がある方は、ぜひ好みの車種はあるか?いくらで利用できるか?などをチェックしてみましょう。

4位:リースナブル

【公式サイト】https://leasonable.com/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 6,600円〜 | 3年・5年 |

リースナブルは、株式会社三和サービスが展開する車サブスクサービスです。頭金や車検、自動車税が0円で月額6,600円〜という価格で新車が利用できます。

取り扱い車種も豊富なため、トヨタやホンダ、日産、マツダなど人気ブランド6メーカー、52車種の中からからお好きな車を選択できます。

リースナブルの特徴やメリット

・業界最安値帯の月額料金で利用できる

・自社審査にも対応している

・最短28日のスピード納車ができる

・「たま〜るプラス」でお得に残価精算を行える

・契約期間中いつでも解約できる

業界最安値帯の月額料金で利用できる

リースナブルでは、独自の仕入れルートを駆使したり実店舗を構えないことでの経費削減などの取り組みから、車のリースにかかる費用が月額6,600円〜と業界最安値帯なのです。

月額料金が安いと月額料金以外にさまざまな費用がかかってしまいそうですが、リースナブルの月額料金には、自動車関係の税金や自賠責保険などの法的に定められている諸経費はもちろん、車検費用も含まれています。

ただし、エンジンオイルなどの消耗品の交換や新車に定められている6ヶ月・12ヶ月の法定点検の費用を補償してもらうにはオプションを付ける必要があるため注意しましょう。

自社審査にも対応している

一般的な車のサブスクを利用するためには、車のサブスクの運営会社と連携している信販会社による審査が必要になりますが、リースナブルでは信販会社の審査とは別に自社審査も行っています。

信販会社と自社審査の基準は異なるため、過去に信販会社との金銭トラブルがあったとしても独自の審査基準を設けている自社審査であれば審査を通過することができる可能性もあるのです。

ほかの車のサブスクサービスの審査に落ちてしまった場合でも、ダメもとでリースナブルの自社審査を受けてみたところ審査が通ったという方も多くいます。

最短28日のスピード納車ができる

リースナブルでは、あらかじめ人気の高い車種を一括で仕入れて在庫を抱えているため、新車であっても最短28日で納車することができます。

一般的な車のサブスクであれば納車までに2ヶ月〜3ヶ月ほどかかる場合も多く、希望車種の在庫が残っていれば1ヶ月ほどで納車することもできますが、人気車種であれば基本的に納車が遅くなってしまうことがほとんどです。

しかし、リースナブルは人気車種に絞って仕入れを行っているため、人気車種であってもスピード納車することができます。

「たま〜るプラス」でお得に残価精算を行える

リースナブルでは「たま〜るプラス」という残価精算や急なメンテナンス時に備えて月々3,000円の少額積立をおこなうことのできるサービスです。

ただし、月々の少額積立をするだけではなく、「たま〜るプラス」を利用することで積立金額に対して3%のボーナスが付くため、銀行口座に貯金するよりもお得にお金を貯めることができます。

例えば、5年契約でリースした場合、5年間で18万円の積立をすることができ、ボーナスとして5,400円もらうことができるため、5,400円もお得になるのです。

積み立てたお金は、修理費や消耗品の交換、残価精算、リース車買取の費用など、さまざまな費用に充てることができますし、さらに24時間対応のロードサービスも付随するため「たま〜るプラス」を使わない手はありません。

契約期間中いつでも解約できる

多くの車のサブスクは、リース契約期間中の途中解約やほかの車種への乗り換えはできません。しかし、リースナブであれば車の乗り換えも買取も途中解約もいつでも行うことが可能です。

もちろん、途中解約したとして違約金は発生しませんし、解約の手続きも電話一本で行うことができるため、転勤や結婚などのライフスタイルの変化を気にせずにリースナブルを利用することができます。

ただし、リースしている車に傷やへこみ、消耗などが見られる場合は原状回復費用を精算する必要がある場合もあるため注意しましょう。

リースナブルのデメリットや注意点

・リース期間が3年と5年しか選べない

・走行距離制限が厳しめに設定されている

・車両の残価が高額に設定されている

・問い合わせは原則電話のみ

リース期間が3年と5年しか選べない

最近の車のサブスクは7年〜11年ほどの長期リースが主流となっています。また定額カルモくんやニコノリは1年単位での契約ができます。

しかし、リースナブルでは3年間のリースもしくは5年間のリース契約しか結ぶことができません。

長期リースが主流になっていることの背景としては、短期リースに比べて長期リースのを選ぶほうが月額料金が抑えられるということや、長期リースを選ぶことで契約満了時の残価が低く設定されるため、返却時の精算の費用を抑えることなどの理由があります。

ただし、リースナブルの月額料金はほかの車のサブスクの長期リースの月額料金に比べても、安く設定されていますので、大きなデメリットを感じることはないでしょう。

走行距離制限が厳しめに設定されている

リースナブルでは、車の残価を保つために走行距離の上限が年間9,000km(月間750km)と走行距離制限が厳しく設定されています。

一般的な車のサブスクの走行距離制限は月間1,500km〜2,000kmに設定されていることが多いため、リースナブルは一般的な車のサブスクの半分ほどの距離しか走行することができません。

近くのスーパーなどに買い物に行くときや休日のお出かけだけの利用であれば年間9,000kmを超えることはなかなか考えにくいですが、旅行やドライブが好きという方は走行距離制限を超過してしまうこともあるでしょう。

もしも、走行距離制限を超過してしまうと、車両の返却時に1kmあたり15円の超過料金が発生してしまうだけではなく、車の残価精算が高額になってしまう可能性もあるため注意しましょう。

車両の残価が高額に設定されている

車のサブスクの月額料金は、契約満了時の車両の残価によって定められるため、リースナブルでは車両の残価が高額に設定して月額料金を安く提供しています。

もちろん月額料金が安いということは大きなメリットなのですが、多少のキズやへこみ、消耗などによって返却時の残価精算で追加料金が発生してしまうこともあるのです。

もちろん、年間9,000kmいないの走行という基準に合わせて残価を設定しているため、条件を守って走行しているのであれば高額な追加料金は発生しませんが、キズやへこみには最新の注意を払う必要があります。

問い合わせは原則電話のみ

車のサブスクを利用しているとさまざまなサポートが必要となるため、問い合わせをする機会も多いですが、リースナブルでは問い合わせの回答は原則電話のみとなっています。

利用者から問い合わせをすることはWebからもできますが、リースナブルからの回答は電話となるため、平日やお出かけ中に対応することが難しくなってしまうでしょう。

ただし、時間指定や対応可能な日時などを記載しておくことで、指定したタイミングで電話をかけてくれますので、仕事中に急に連絡が来るといったことはありません。

5位:カーコンカーリース

【公式サイト】https://morokomi.carcon.co.jp/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 8,000円〜 | 7年・9年 |

カーコンカーリースもろコミは、カーコンビニ倶楽部株式会社が提供している車サブスクサービスです。車検代や税金、メンテナンス込みで月額8,000円〜新車が利用できます。さらに残価設計がないため、契約満了後に車が貰えるのが特徴です。

ダイハツのミライースやアルトなどは月額8,000円から利用できるので、軽自動車を安く利用したい方におすすめです。トヨタやホンダ、日産などの人気車種も取り扱っているため、利用することができます。

カーコンカーリースの特徴やメリット

・契約満了時に車がもらえる

・残価精算の必要がない

・条件付きで乗り換え時に違約金が発生しない

・車検費用を立て替える必要がない

契約満了時に車がもらえる

カーコンカーリースの「もらえるプラン」を選ぶことで、契約満了時にリースしていた車をもらうことができます。

一般的な車のサブスクで契約満了時に車を買い取る方法では、契約満了時の車両の残価を支払うことで車を買い取ることができる場合もありますが、カーコンカーリースでは月額料金に車両本体代が含まれているため、契約満了時には使い費用を支払うことなく車をもらうことができるのです。

ただし、車をもらうことのできる「もらえるプラン」は7年契約以上のプランのみ提供されているため、じっくりと検討して車種を選ぶ必要があります。

残価精算の必要がない

車のサブスクでは、契約時に契約満了時の残価を設定する「オープンエンド方式」と、残価の設定をしない「クローズドエンド方式」の2種類があります。

カーコンカーリースでもらえるプランでは残価を設定しない「クローズドエンド方式」を採用しているため、契約満了時に追加費用が発生することはありません。

「オープンエンド方式」は、残価を設定する代わりに月額料金を抑えることができますが、返却時に車両のキズやへこみ、過度な消耗などが見られる場合は追加料金が発生してしまいます。

しかし、「クローズドエンド方式」であれば残価精算がないため追加料金を支払う必要はありません。

条件付きで乗り換え時に違約金が発生しない

カーコンカーリースで7年以上のリース契約を選ぶことで、残りの契約期間が2年であれば違約金なしで新車に乗り換えることができます。

例えば、7年契約であれば5年目以降はいつでも新車に乗り換えることができますし、9年契約であれば7年目以降であればいつでも新車に乗り換えることができるのです。

もちろん、そのまま車をリースし続けて車をもらうという選択肢もあるため、よく検討してどうするか決まるといいでしょう。

車検費用を立て替える必要がない

カーコンカーリースの月額基本料金には車検費用が含まれており、事前に車検無料クーポンを受け取ることができるため、一時的に車検費用を立て替える必要はありません。

車のサブスクサービスでは、月額基本料に車検費用が含まれていないことが多いためオプションで車検費用を補償してもらう必要があったり、月額基本料に車検費用が含まれていたとしても一時的に費用を立て替える必要があります。

しかし、カーコンカーリースでは車検費用を立て替える必要がないため家計の負担を抑えることができるのです。

カーコンカーリースのデメリットや注意点

・メンテナンスパックは軽自動車しか選ぶことができない

・カーコンビニ倶楽部でしかメンテナンスを受けることができない

・残価精算がないため月額料金が少し割高になる

・のりかえプランは3年と5年しか選ぶことができない

メンテナンスパックは軽自動車しか選ぶことができない

カーコンカーリースでは、もらえるプランで選択できる「メンテナンスパック」と「メンテナンスパックライト」の2種類と、のりかえプランで選択できる「メンテナンスパック(スタンダード)」の3つのメンテナンスパックが用意されていますが、もらえるプランで選ぶことのできる2種類のメンテナンスパックはいずれも軽自動車のみ対象となっています。

そのため、もらえるプランで軽自動車以外の車をリースした場合、メンテナンスパックに加入することができないため、メンテナンス費用を実費で負担する必要があるのです。

カーコンビニ倶楽部でしかメンテナンスを受けることができない

もらえるプランで軽自動車をリースした場合とのりかえプランを選択した場合、メンテナンスパックに加入することができますが、メンテナンスはカーコンビニ倶楽部の店舗でしか受けることができません。

しかし、カーコンビニ倶楽部はENEOSウイングと連携しているため、お近くにカーコンビニ倶楽部の店舗がない場合であっても、ENEOSウイングのガソリンスタンドがあればメンテナンスを受けることができます。

残価精算がないため月額料金が少し割高になる

カーコンカーリースのもらえるプランでは残価精算をしない「クローズドエンド方式」が採用されており、毎月の月額料金に車両本体代が上乗せされているため、月額料金が割高になってしまいます。

しかし、リース車をもらうことが前提であれば、通常の新車購入する場合に比べてお得に車を手に入れることができるため、損というわけではありません。

しかし、もらえるプランに加入したのにも関わらず、別の車に乗り換えるという場合でのみ、月額料金が高いことがデメリットになってしまいます。

のりかえプランは3年と5年しか選ぶことができない

カーコンカーリースには契約満了時に返却もしくは再リースを選択することのできるのりかえプランが用意されていますが、3年契約もしくは5年契約の2つの契約年数しか選ぶことができません。

また、3年契約と5年契約は車のサブスクの中では短期契約となるため、月額料金がほかの車のサブスクサービスに比べて高くなってしまいます。

そのため、のりかえプランは引っ越しや結婚などのライフスタイルの変化が見込まれる場合に便利なプランなのです。

6位:MOTAカーリース

【公式サイト】https://autoc-one.jp/lease/top/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 11,550円〜 | 5年・7年・11年 |

MOTAカーリースの特徴やメリット

・契約満了時に車をもらえる

・返却時に追加費用を請求されない

・メンテナンスパックの内容が充実している

・7年保証なので長期リースでも安心して利用できる

契約満了時に車をもらえる

一般的な車のサブスクでは、リース契約満了時に返却もしくは再リースなど作業をおこなう必要がある場合も多いですが、MOTAカーリースでは車体本体代を支払いが終了する計算で月額料金が設定されているため、契約満了時に追加料金が発生することなく車をもらうことができます。

もともとはオプションに加入することで車をもらうことができましたが、2023年1月現在、オプションの加入が必要なくすべての車種を無料でもらうことができるようになりました。

返却時に追加費用を請求されない

MOTAカーリースでは車体本体代を支払いが終了する計算で月額料金が設定されているため、車のサブスクではよく設定されている走行距離制限やカスタム・改造の禁止、さらには返却時の残価精算や原状回復費用などの追加料金を請求されることはありません。

そのため、車の残価を残すために走行距離を制限したり、追加費用を不安に感じることなく、自分で購入したときと同じように車を利用することができます。

メンテナンスパックの内容が充実している

MOTAカーリースの月額基本料金には、車両本体価格・オプション代・環境性能割・新車登録時手数料・自動車税(期間分)・重量税(期間分)・自賠責保険料(期間分)・消費税といった内容が含まれていますが、メンテナンスプランに加入することで車検・点検・メンテナンスなどを費用をすべて月額料金に含めることができます。

車検や法定点検、消耗品の交換などを行うことのできる「メンテナンスパック」と、車検や法定点検、消耗品の交換に加えてエアコンやタイヤ、バッテリーなど、さまざまな部分のメンテナンスを行ってくれる「メンテナンスパックプレミアム」の2種類が用意されているため、必要なメンテナンスプランを選びましょう。

7年保証なので長期リースでも安心して利用できる

車のサブスクで新車をリースする場合は、登録から3年間の「メーカー一般保証(距離制限6万キロまで)」もしくは登録から5年間の「特別保証距離制限10万キロまで」が付随しますが、どちらも長期リースをおこなった場合は保証が効かない期間が長くなってしまいます。

しかし、MOTAカーリースではこれらのメーカー保証のほかに独自に新車登録から7年間(走行距離無制限)の保証を付随してくれるため、長期リースであっても安心して利用することができるのです。

このような独自の保証期間を設けている車のサブスクはほとんどありませんので、大きなメリットと言えるでしょう。

MOTAカーリースのデメリットや注意点

・短期の契約プランがない

・基本料金にメンテナンス費用が含まれない

短期の契約プランがない

車のサブスクでは利用者のライフスタイルに合わせて1年リース契約や3年リース契約などの短期契約ができるサービスもありますが、MOTAカーリースの契約期間は5年以上となっているため、短期契約をすることができません。

また、先ほどもお伝えした通り、原則途中解約ができないことから、結婚や転勤などのライフスタイルの変化がある可能性がある方はしっかりとリース期間を選ばなければ無駄な費用を支払うことになってしまいます。

基本料金にメンテナンス費用が含まれない

MOTAカーリースの月額基本料金には、車両本体価格・オプション代・環境性能割・新車登録時手数料・自動車税(期間分)・重量税(期間分)・自賠責保険料(期間分)・消費税といった内容が含まれていますが、車のリースを安心して利用するためには任意保険や法定点検などの費用を月額料金に含めるためにはメンテナンスプランへの加入が必要になります。

特に、任意保険は加入義務はありませんが、加入しないと万が一の事故で発生する賠償金や車両修理費用などを実費で負担することになってしまうため、任意保険への加入はもはや必須です。

そのため、MOTAカーリースを利用するときはメンテナンスパックへの加入がおすすめです。

7位:コスモMyカーリース

【公式サイト】https://www.cosmo-mycar.com/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 16,610円~ | 3年・5年・7年・9年 |

コスモMyカーリースの特徴やメリット

・細かくプランを選択できる

・ガソリンをお得に給油できる

・運転免許証を一緒に取得することができる

・未成年でも利用することができる

・契約審査に通りやすい

細かくプランを選択できる

コスモMyカーリースでは、リース契約期間を3年・5年・7年・9年の中から選ぶことができるだけでなく、走行距離も500km、1,000km、1,500kmの中から選べるので、ライフスタイルに合わせたプランを選ぶことができます。

また、契約満了時の車の扱いについてもさまざまな選択肢を取ることができ、そのまま返却するだけではなく、同じ車を再リースしたり、別の車に乗り換えたり、そのまま車をもらうことも可能です。

ただし、車をそのままもらうためには、店舗契約で9年以上リースすることが条件になるため注意しましょう。

ガソリンをお得に給油できる

コスモMyカーリースでは、コスモ石油にて指定されたカードを利用してガソリンを給油することで最大10円割引/Lの割引を受けることができるため、大変お得に車に乗ることができます。

加入しているメンテナンスプランにもよりますが、通常割引はゴールドパック「5円/L引き」、シルバーバック「3円/L引き」、ホワイトパック「1円/L引き」となりますが、2023年1月現在、2倍値引きキャンペーンが実施されているため、通常割引よりもお得にガソリンを給油することができるのです。

運転免許証を一緒に取得することができる

コスモMyカーリースには、運転免許の取得と車のリースを一緒に契約することのできる「めんくるパック」というプランが用意されているため、面倒な手続きを一度に済ますことができます。

運転免許証の取得は合宿免許や教習所に通う方法などさまざまな方法があるため、免許取得方法を決めるだけでも面倒ですし、何より免許取得にかかる費用を払うことができないという方も多いのではないでしょうか。

しかし、「めんくるパック」であれば教習所をある程度指定してくれて、免許取得にかかる費用を月額料金に含めることもできるため、一度に負担する金額を抑えることができるのです。

未成年でも利用することができる

一般的に車サブスクは運転免許証を持っているだけでは利用することができる訳ではなく、20歳以上75歳未満に年齢制限が設けられている場合が多いです。

そのため、20歳以下の方は免許を取得していたとしても多くの車のサブスクを利用することができません。

しかし、コスモMyカーリースでは未成年の利用が認められているため、学生であっても車のサブスクを利用することができるのです。

ただし、安定した収入が見込めない学生は連帯保証人として安定した収入を得ている親権者などをつける必要があるため、利用を検討するときは親権者に同意をもらいましょう。

契約審査に通りやすい

コスモMyカーリースの審査は、3つの会社から受けることができるため審査通過に不安を持っている方であっても審査に通る可能性が高いです。

車のサブスクには契約するために信販会社の審査に通る必要がありますが、1つの信販会社としか連携していない場合、その信販会社の審査に通らなかったら車のサブスクを利用することができません。

しかし、コスモMyカーリースでは、「オリコカード」「セディナカード」「オリックス自動車」という、審査基準の異なる3つの会社から審査を受けることができるため、審査に通る可能性が高くなるのです。

コスモMyカーリースのデメリットや注意点

・返却時に追加料金が発生することもある

・車がもらえるプランは店舗申込限定になる

・近くにコスモ石油SSがないと不便に感じる

返却時に追加料金が発生することもある

コスモMyカーリースでは、契約時に残価設定をして月額料金を抑える「オープンエンド方式」と残価設定をしない「クローズエンド方式」の両方の方法で車をリースすることができますが、「オープンエンド方式」で契約した場合は返却時に追加料金が発生する場合があります。

例えば、車を返却するときに残っている車の残価を50万円に設定して車のリースを開始して、返却時に査定したときの車の残価が30万円だった場合、返却時に20万円の追加費用が発生してしまうのです。

もちろん、走行距離制限をしっかりと守っていたり無理な走行をしていないのであれば想定される残価よりも大幅に残価が下がることはありませんが、追加費用がかかる可能性があることは覚えておくといいでしょう。

車がもらえるプランは店舗申込限定になる

コスモMyカーリースでは9年契約でリースをすることで、そのまま車をもらえることができますが、Webからの申込には対応していないため、コスモMyカーリースのサービスを提供している店舗での契約が必要になります。

コスモMyカーリースのサービスを提供している店舗が近くにあれば問題ないですが、もし近くに店舗がない場合は面倒に感じてしまうでしょう。

また、来店前に電話で相談したい場合は平日10時~18時の時間に限られてしまうため、フルタイムで仕事をしている方は調整するのが難しくなってしまいます。

近くにコスモ石油SSがないと不便に感じる

コスモMyカーリースのメンテナンスパックには、車検や点検、消耗品交換のメンテナンスなど、さまざまなメンテナンスを受けることができますが、これらのメンテナンスを無償で受けることができるのはコスモ石油SS(サービスステーション)に限られます。

また、ガソリン給油の割引についてもコスモ石油SSに限られますので、お近くにコスモ石油SSがないという方は不便に感じてしまうでしょう。

コスモ石油SSが近くにないからといって、コスモ石油SS以外で車検やメンテナンス、ガソリン給油などをする場合、すべての費用が実費になってしまい、メンテナンスパックに加入した意味がなくなってしまうため注意しましょう。

8位:SOMPOで乗ーる

【公式サイト】https://sompo-de-noru.jp/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 11,550円~ | 3年・5年・7年・9年 |

SOMPOで乗ーるの特徴やメリット

・利用状況に応じてメンテナンス内容を選ぶことができる

・任意保険を一緒に契約することができる

・違約金なしで途中解約することができる

・リース車をカーシェアすることで費用を抑えることができる

・外車もリースすることができる

利用状況に応じてメンテナンス内容を選ぶことができる

車のサブスクでは車検や法定点検、消耗品のメンテナンスは必須事項です。SOMPOで乗ーるは、3つのメンテナンスプランから自分のライフスタイルに合ったものを選ぶことができます。そのため、メンテナンス内容の不足や、過剰なオプションの心配は不要です。

車検や法定点検などの必須メンテナンス項目はもちろん、消耗品の交換や各種整備などの項目が含まれており安心して車に乗ることのできる「フルメンテプラン」や、車検や法定点検、オイル交換などの必要最低限の項目のみが含まれる「ライトメンテプラン」から選ぶことができます。

また、いずれのメンテナンスも必要とない場合は、車両本体代・各種税金・自賠責保険の必須項目が含まれている月額基本料以外にメンテナンスを利用しない「シンプルプラン」を選ぶことも可能です。

このように、SOMPOで乗ーるでは必要に応じてメンテナンス項目を選ぶことができます。

任意保険を一緒に契約することができる

SOMPOで乗ーるは損保ジャパンがサービスに関わっているため、一緒に任意保険に申し込むことができます。

車のサブスクでは任意保険への加入が推奨されており、加入しない場合は事故など発生する費用を実費で負担することになるため、任意保険への加入は必要です。

ただ、車のサブスクで任意保険を一緒に加入することができるサービスがほとんどないため、自分で任意保険を探して支払いを行うことが面倒に感じることも多いでしょう。

しかし、SOMPOで乗ーるであれば車のサブスク契約時に一生損保ジャパンの任意保険を選ぶことができるため、面倒な作業がなくなるのです。

違約金なしで途中解約することができる

SOMPOで乗ーるでは、「中途解約プラン」もしくは「免許返納オプション」に加入することで、リース契約中であっても違約金なしで途中解約することが可能です。

「途中解約プラン」では、リース契約から3年目以降もしくは契約満了日から2年前以降、「免許返納プラン」では、リース契約開始から3年目以降とそれぞれ条件が設定されています。

また、それぞれのプランにはほかにも多くの条件が設定されているため、途中解約を検討する方はリース契約付帯の「中途解約特約確認書」を確認してみてください。

リース車をカーシェアすることで費用を抑えることができる

SOMPOで乗ーるは、同じくDeNA SOMPO Carlifeが展開する個人間カーシェアリングサービス「Anyca(エニカ)」を利用してリース車を個人にカーシェアすることで費用を抑えることができます。

正確には、リース車をカーシェアすることで臨時収入を得ることができるため、実質的に月額料金の負担を減らすことができるという仕組みです。

リース車を毎日乗るという方はカーシェアすることは難しいですが、使用しない日があるという方は積極的にカーシェアを利用することでさらにお得に車のサブスクを利用することができます。

外車もリースすることができる

SOMPOで乗ーるでは新車の外車を輸入しているため、アウディやBMW、ベンツ、ジープなどの外車を月額料金で乗ることができます。

一般的な車のサブスクでは外車をリースできることは少なく、リースできる場合でも中古車に限られるため、車種が少なくなってしまうことが多いです。SOMPOで乗ーるでは外車を新車で乗ることができる点が魅力です。

SOMPOで乗ーるのデメリットや注意点

・Web上だけで契約することができない

・口コミや評判が少ない

Web上だけで契約することができない

SOMPOで乗ーるはWebからの申し込みには対応していますが、実際に契約を成立させるためには損保ジャパン「保険代理店」の「SOMPOで乗ーる」取り扱い店に出向いて契約を行う必要があります。

一般的な車のサブスクサービスでWeb上で契約〜納車までを完了できるサービスも多いため、店舗に出向いて契約をしなければならないことを不便と感じる場合もあるでしょう。

口コミや評判が少ない

株式会社DeNA SOMPO Carlifeは、2019年に設立した車のサブスクを展開する企業の中では歴史の浅い会社であるため、口コミ評判についても他の車のサブスクサービスよりも少ない傾向にあります。

ただし、DeNAと損保ジャパンのどちらの企業もひとつの企業として日本トップクラスの知名度を誇っているため、SOMPOで乗ーるというサービス自体に不安に感じる方は少ないでしょう。

また、口コミや評判は少ないながら悪い口コミ評判が少ないことからも、優れたサービスであることが分かります。

9位:出光オートフラット

【公式サイト】https://www.idemitsu-autoflat.com/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 15,290円〜 | 3年~7年 |

出光オートフラットの特徴やメリット

・平均20万円以上のキャッシュバックが受けられる

・最大7円/Lのガソリン給油割引を受けることできる

・走行距離を選ぶことができる

・メンテナンスプランが充実している

平均20万円以上のキャッシュバックが受けられる

出光オートフラットでは、契約する段階で返却時点の車の残価を想定して、実際に返却時におこうな査定の金額に応じて残価精算をする「オープンエンド方式」が採用されていますが、残価を低く見積もって想定しているため返却時に想定しているよりも残価が高くなるので追加費用が発生することは少ないです。

一般的な車のサブスクサービスであれば残価よりもプラスに査定された場合であってもキャッシュバックされることはありませんが、出光オートフラットであればプラス査定分をキャッシュバックしてもらえます。

2021年度のデータによると、キャッシュバック率は96%でキャッシュバックの平均金額は20万円という数字が出ているため、返却時に費用を負担するどころかお得にリース契約を満了することができるのです。

最大7円/Lのガソリン給油割引を受けることできる

出光オートフラットでは、apollostationカードを利用して出光もしくはシェルのサービスステーションで給油をした場合に限り、最大7円/Lの割引を受けることが可能です。

割引金額は加入しているメンテナンスプランによって異なり、フルメンテプラン「7円/L割引」、マイメンテプラン「5円/L」、メンテなしプラン「2円/L」とそれぞれのプランに応じた金額が割引されます。

ただし、月間で100L以上の給油を行う場合、割引の対象外になってしまうため注意が必要です。

走行距離を選ぶことができる

一般的な車のサブスクでは、月間1,500km〜2,000kmに走行距離制限がされている場合が多いですが、出光オートフラットでは、500km・1,000km・1,500km・2,000km・2,500kmの5つの月間走行距離制限から選ぶことができます。

走行距離が長いほど車の消耗が激しくなってしまうため残価の金額を下げてしまいますが、適切な走行距離制限を選ぶことでストレスなく車に乗ることができるでしょう。

メンテナンスプランが充実している

出光オートフラットには「フルメンテプラン」、「マイメンテプラン」、「メンテなしプラン」という3つのメンテナンスプランが用意されていますが、中でも「フルメンテプラン」のメンテナンス内容が充実しています。

「フルメンテナンスプラン」では、車検や法定点検などの費用が含まれていることはもちろん、ブレーキ・タイヤ・エアコンなど、さまざまな車の部分のメンテナンス費用も含まれているのです。

さらに、任意保険の加入オプションや代車の手配までもが含まれているため、車に必要な内容が全て揃っています。

出光オートフラットのデメリットや注意点

・車をもらうことができない

・月額料金が高めに設定されている

車をもらうことができない

車のサブスクサービスの中には契約満了時に車をもらうことのできるサービスを提供している場合も多いですが、出光オートフラットでは車をもらうサービスが提供されていません。

そのため、基本的に出光オートフラットでは契約満了時に車両を返却する必要があり、どうしてもリース車を自分のものにしたいという場合は、残価を一括で支払うことで車を買い取ることができます。

ただし、買取は負担が大きくなってしまうため、基本的にはリース後は返却をするといいでしょう。

月額料金が高めに設定されている

出光オートフラットは、他のサブスクサービスよりも月額料金が高めに設定されています。出光オートフラットは契約時に想定する残価を低く見積もっているためキャッシュバックを行うことができます。

しかし、月額基本料金は車両本体金額から残価を差し引いた金額が設定されるため、残価が低く見積もられていると月額料金が高くなってしまいます。

そのため、その他のサブスクサービスと比較検討するときは。キャッシュバック金額と月額料金を総合的に判断して比較することが必要になります。

10位:NORIDOKI(のりどき)

【公式サイト】https://joycal.jp/noridoki/

| 初期費用 | 最低月額料金 | 契約期間 |

|---|---|---|

| 0円 | 27,300円〜 | 乗用車:3年/貨物車:2年 |

NORIDOKIの特徴やメリット

・短期契約ながら月額料金が安い

・契約期間に縛られることがない

・返却時に残価精算をする必要がない

短期契約ながら月額料金が安い

NORIDOKIでは3年契約限定でリースサービスを展開している車のサブスクサービスですが、3年契約にしては月額料金が格安に設定されています。

一般的な車のサブスクサービスでは、長期リース契約を結ぶことで月額料金を抑えて利用する仕組みとなっているため、3年ほどの短期リース契約では月額料金が高額になってしまうことも多いのです。

しかし、NORIDOKIでは独自のノウハウにより残価設定を高くする仕組みを作っているため、3年という短期リース期間であっても月額料金を安くすることを実現しています。

契約期間に縛られることがない

一般的な車のサブスクでは、長期リース契約を結ぶことで利用者が有利になる契約をすることができるため、短期リースを検討していたとしても結局長期リース契約を結んでしまい、契約期間に縛られながら車をリースすることになってしまいます。

しかし、3年契約のみの契約期間しか用意されていないため、長期リース契約の方がお得になるということはありません。そのため、損をしていると感じながら短期リース契約をしてしまうことを避けられます。

返却時に残価精算をする必要がない

NORIDOKIでは、契約時に残価を設定しない「クローズドエンド方式」が採用されているため、残価精算をする必要はありません。

車のサブスクの中には契約する段階で返却時点の車の残価を想定して、実際に返却時におこうな査定の金額に応じて残価精算をする「オープンエンド方式」を採用されていることも多いですが、月額料金を抑えることができるメリットと同時に車の残価が低くなってしまった場合は残価精算により追加費用が発生してしまいます。

そのため、NORIDOKIは月額料金が安いのにも関わらず残価精算がなく、安心して車を利用することができるのです。

NORIDOKIのデメリットや注意点

・車をもらうことができない

・長期リース契約に比べると月額料金が高額になる

・月額料金のメンテナンス費用が含まれていない

車をもらうことができない

車のサブスクの中にはリース契約満了時にそのまま車をもらうことができるサービスを提供されている場合もありますが、NORIDOKIでは契約満了時に車をもらうことはできません。

NORIDOKIでリースした車をそのまま自分の車として乗り続けたいという場合は、車の残価を一括で支払って買取になることが必要になります。

しかし、一括でリース車を購入するのは金銭的な負担が大きくなってしまうため注意が必要です。また、同じ車の契約を延長することや同じ車を再リースすることができないため、3年でかならず返却することも懸念点です。

長期リース契約に比べると月額料金が高額になる

NORIDOKIはほかの車のサブスクサービスの3年契約と比べると月額料金は安いですが、長期リース契約に比べてしまうと月額料金は高くなってしまいます。

もちろん、短期リース契約をしたいという方であればNORIDOKIはぴったりのサービスになりますが、長期契約でもいいからとにかく月額料金を抑えたいという方にはデメリットになってしまうでしょう。

月額料金のメンテナンス費用が含まれていない

NORIDOKIでは月額料金の費用を抑えるために、月額基本料金の中には車両本体代・登録諸経費・各種税金・自賠責保険・自動車税という最低限の内容のみが含まれています。

車のサブスクを利用するためには、任意保険への加入や日常点検・メンテナンス・12か月ごとの法定点検などが必要になりますが、これらにかかる費用は月額基本料に含まれていないため、実費で負担するもしくはジョイカルNORIDOKI販売店に相談することでメンテナンスパックに加入することも可能です。

また、万が一の車両破損に備えるメンテナンスプランである「ジョイカルたすカッター3」に加入することで、パンクやガラス破損、落書きいたずら、バンパー破損などの補償を3年間で最大60万円まで保証することができます。

車サブスクの選び方や比較のポイント

契約期間で選ぶ

チェックポイント:

短期契約(1〜3年)は、ライフスタイルの変化に柔軟に対応でき、途中解約のリスクを抑えることができる!長期契約(4〜11年)は、月額料金を抑えることができ、月々の出費が少なくので家計を圧迫しない。契約方式で選ぶ

チェックポイント:

残価精算のリスクを避けるためには、契約方式は残価設定のない「オープンエンド方式」を選択!走行距離制限の有無で選ぶ

チェックポイント:

生活範囲内で車を料金する予定の方は、走行距離制限があったほうが月額料金がお得に。利用範囲が広く、遠出をすることが多いなら、走行距離制限なしが安心!契約満了後の車の扱いで選ぶ

チェックポイント:

月々の費用を抑えるなら乗り換えを。車を買い取りたいなら長期契約で買取(貰える)プランのあるサービスを選択!車のサブスクとは?

車のサブスクとは、月々定額料金で新車を利用できるサービスのことです。

基本的に車のサブスクサービスは頭金が0円で、車検費用や自動車税、メンテナンス費なども月額料金に含まれているため、初期費用や維持費などを抑えて新車を利用したいという方におすすめのサービスです。

「車が欲しいけどまとまったお金が用意できない」「初期費用やリスクを抑えて新車に乗りたい」「車が欲しいのではなく、移動手段として車を使いたい」など、車を所有するのではなく、一時的に利用したいという現代人のニーズに応えた新しい車の乗り方として注目されています。

一般社団法人 日本自動車リース協会連合会(JALA)が発表している「車種別・全国リース車保有台数の年別推移と対前年比」では、乗用車のリース車両の保有台数は年々増加しており、車のサブスクやカーリースの普及が見て取れます。

車サブスクと類似サービスの違いを比較

車のサブスクと似たサービスにカーリース・カーシェア・レンタカーがあります。これらのサービスは車を借りるサービスという点は同じです。

しかし、それぞれのサービスには契約期間やサービス内容に違いがあります。続いては車のサブスクと類似サービスの違いについて解説します。

| 車のサブスク・カーリース | カーシェアリング | レンタカー | |

|---|---|---|---|

| 契約期間 | 1年〜11年程度 | 数日〜 | 数時間〜数日 |

| 特徴 | 車を中長期的に借りる | 車を複数人で共同利用する | 車を一時的に借りる |

車のサブスクとカーリースは同じサービス

車のサブスクとカーリースは定額で車を利用できる同じサービスです。呼び方は違いますが同じサービスと考えていて問題ありません。

同じ仕組みのサービスではありますが、車のサブスクよりもカーリースのほうが契約期間が長く、月額利用料が低い傾向があります。一般的に車のサブスクは1年〜5年程度、カーリースは9年や11年などのプランが用意されていることが多いです。

しかし、車のサブスクもカーリースも契約期間や料金プランは各メーカによって違いがあるため、利用期間や頻度を検討した上でサービスを選択する必要があります。

カーシェアリングは車を共同で利用するサービス

カーシェアリングは、車のサブスクとは全く異なったサービスです。カーシェアは、車を自分一人で所有するのではなく複数人で共同で利用するサービスのことです。

車のサブスクとの違いは、複数人で共同利用するという点です。車のサブスクやカーリースは契約期間中は借りている車は契約者のみが利用します。

しかし、カーシェアでは複数人で車を共同で利用します。サービスの会員になると予約をすることで、いつでも好きな時間、場所で車を利用することができます。車は街中のあらゆるところに設置されたカーステーションに駐車されており会員同士で共同で利用します。

カーシェアは利用後は元の場所に戻すことで利用が完了します。定期的に車を利用するが、頻度は低いという方におすすめのサービスです。

レンタカーは数時間から数日の貸出サービス

レンタカーは短期や長期など定期的な利用ではなく、数時間〜数日という単発で車を借りることができるサービスです。レンタカーは利用日の当日に店舗に行き、車と鍵を受け取って契約した時間の使用が終わったら、ガソリンを入れて店舗に戻すというのが基本的な使い方です。

車サブスクのメリットとデメリットを比較

車のサブスクを利用するメリットとデメリットを比較していきます。

| 車サブスクのメリット | 車サブスクのデメリット |

|---|---|

| ・頭金や諸経費など初期費用0円で利用できる ・手頃な月額料金で新車に乗れる ・車種やメーカーを自由に選ぶことができる ・ネットから契約や審査の手続きが完結する ・月額料金は経費として計上できる | ・走行距離制限が設定されている ・途中解約する場合は違約金が発生する ・契約期間によっては購入のほうがお得になる ・契約終了後に車を買い取ることができない ・残価設定による残価精算のリスクがある |

車サブスクを利用するメリット

車のサブスクを利用するメリット:

- 頭金や諸経費など初期費用0円で利用できる

- 手頃な月額料金で新車に乗れる

- 車種やメーカーを自由に選ぶことができる

- ネットから契約や審査の手続きが完結する

- 月額料金は経費として計上できる

頭金や諸経費など初期費用0円で利用できる

新車を購入するときには契約時に頭金や手数料などの初期費用がかかります。

しかし、車のサブスクは頭金が0円のリース会社が多く、初期費用がかかりません。初期費用が0円のため、契約時にまとまったお金が用意できないという方も、新車に乗りやすくなっています。

関連記事:車のサブスクは車検費用込み?車検費用(内訳)や期間、頻度を解説

手頃な月額料金で新車に乗れる

車のサブスクサービスは、月額5,000円〜30,000円前後で新車が利用できます。また車検費用や税金など車の所有に必要な費用を全て含んだ料金設定のため、追加料金などがかからず分かりやすい料金形態なのもメリットです。

車種やメーカーの新車を自由に選ぶことができる

車のサブスクでは、新車同様に好きな車種やメーカーを選ぶことができます。レンタカーやカーシェアよりも選択できる種類が豊富なことが多いです。

ネットから契約や審査の手続きが完結する

車のサブスクは、自宅にいながら審査の申し込みや契約の手続きを行うことができます。実店舗に訪問する必要がないため、忙しい方も簡単に利用を開始できます。

月額料金は経費として計上できる

法人や個人事業主の方は、車のサブスクの利用料金は経費として処理することができます。個人事業主の方で、車の利用を考えている方は、車サブスクを利用することで節税効果が期待できます。

関連記事:個人事業主は車のサブスクを経費計上できる?メリットや条件、注意点

車サブスクを利用するデメリット

車のサブスクを利用するデメリット:

- 走行距離制限が設定されている

- 途中解約する場合は違約金が発生する

- 契約期間によっては購入のほうがお得になる

- 契約終了後に車を買い取ることができない

- 残価設定による残価精算のリスクがある

車のサブスクにはメリットが多いですが、契約前に知っておきたいデメリットもあります。そこで、続いては車のサブスクの懸念点をご紹介します。

走行距離制限が設定されている

多くの車のサブスクサービスでは、走行距離制限が設けられています。制限距離よりも走行距離が上回る場合には、追加料金がかかる場合があるので契約時に確認が必要です。

しかし、走行距離制限はデメリットだけではなく、車サブスクをお得に利用できるというメリットもあります。詳しくは以下の記事をご覧ください。

関連記事:車のサブスクの走行距離制限とは?メリットや注意点を解説

途中解約する場合は違約金が発生する

車のサブスクは基本的に途中解約ができません。契約時に決めた契約期間が終わるまでは利用することが前提です。そのため、結婚や転職、引っ越しなどライフスタイルが大きく可能性がある場合には、契約期間やプランを選ぶ際に注意しましょう。

関連記事:車のサブスクは途中解約できない?解約できる条件や手順を解説

契約期間によっては購入のほうがお得になる

車のサブスクは初期費用がかからずお得に車を利用できるサービスです。しかし、車を購入するよりもお得だからという理由だけで、車のサブスクを利用しようとされている場合には注意が必要です。車のサブスクは契約期間によっては、新車を購入するよりトータルの費用がかかる場合があります。

契約終了後に車を買い取ることができない

車のサブスクは、契約満了後に車が貰えるプランがある一部のサービスを除いては、車を返却します。そのため、サブスク利用期間中に車を買い取りたいと思っても買い取ることはできません。

しかし、最近では契約満了後に車がもらえるプランや買い取りのオプションが選べる車のサブスクも増えてきているため、最終的に買い取りを検討している方は買い取り可能なサービスを選びましょう。

関連記事:車のサブスクは買取できる?メリットやデメリット、おすすめサービス

残価設定による残価精算のリスクがある

残価は保証されていないので、契約時に設定した残価よりも契約満了時の査定額が低い場合は、差額分を精算しなければいけません。残価精算のリスクは契約時の契約方式の選び方によって未然に防ぐことができます。

車のサブスクやカーリースには「オープンエンド方式」と「クローズドエンド方式」の2種類の契約方式があります。

オープンエンド方式の場合は、契約時に設定した車の返却時の価値(残価)と、返却時の実際の市場価値を加味した車の価値に差額が生じた場合に精算が必要になります。

一方でクローズエンド方式の場合は、あらかじめ契約満了時の車両価値は設定しますが、返却時の市場価値を加味した追加精算は行わないため、残価精算は必要ありません。

車のサブスクを比較するときの注意点

車のサブスクサービスを選ぶときによくある失敗から、注意するべき点をご紹介します。契約前に知っておくことで簡単にミスを防げますので、ぜひ確認しておいてください。

自動車メーカーかリース会社かをチェックする

選べるメーカーや車種の種類はサービスの提供元の事業形態によって決まります。車のサブスクには、KINTOのような自動車メーカーが提供しているサービスと、定額カルモくんのようなリース会社が提供しているサービスがあります。2つの大きな違いは利用できる車種の種類とメンテナンスの内容です。

自動車メーカーの車のサブスクは基本的にその自動車メーカーの車しか選択できません。一方で非メーカー系のリース会社は複数のメーカーの車を取り扱っており選択できるメーカーや車種が多いのが特徴です。

このように聞くと非メーカー系のリース会社のほうが優れているように思いますが、メンテナンスという点では自動車メーカーに軍配が上がります。

自動車メーカー系の車のサブスクサービスは、正規のメンテナンスが受けられるという点がメリットです。非メーカー系のメンテナンスはリース会社の設備や基準で行われますが、メーカー系のサービスはメーカー基準の正規メンテナンスが受けられます。

月額料金だけで選ばない

なるべく安くお得に車を利用したいという気持ちは分かりますが、月額料金だけでサービスを選ぶのはおすすめしません。

なぜなら、月額料金が極端に安い場合は、車のサブスクの選び方でも解説した「残価設定」があることが多いためです。月額料金が安いサービスは契約がオープンエンド方式の場合が多く、月々の支払いは安く抑えることができても、契約満了後に残価精算が発生する可能性があります。

メンテナンスやアフターサポートの内容を確認しておく

車のサブスクを利用するときは、新車や中古車の購入と同様に定期的なメンテナンスをする必要があります。

契約して終わりではなく、もしものときに備えた保険や故障やトラブルに対するメンテンスやアフターサポートが揃っているかどうかは、車のサブスクを選ぶうえでチェックしておきたいポイントです。

また、サポート内容がオーバースペックでないか、余計なオプションは付いていないかを確認しておくことも大切です。ライフスタイルに合わないような過剰なメンテナンス内容やオプションの追加は月々の支払いを無駄に増やす原因になります。

トラブルやイレギュラーが起きた場合の対応や契約内容を確認しておく

どんなに気をつけて、安全運転をしていても、車を利用する以上は事故などのトラブルのリスクはあります。そのため、事故を起こしてしまった場合の対応(違約金や強制解約になる)を事前に確認しておくことがおすすめです。

また、車のサブスクは基本的に契約期間中の途中解約ができません。そのため、結婚や出産、転職などライフスタイルが変わり、車が不要になった場合に備えて、途中解約時の対応についても確認しておくと安心です。

関連記事:車のサブスクで事故を起こすとどうなる?対処手順や事前にできる対策

ペットの乗車や喫煙が可能かどうか確認しておく

車のサブスクやカーリースでは、ペットとの利用や車内での喫煙を禁止しているサービスもあります。契約してから規約に気づいて隠れて違反してしまうと違約金が発生するおそれがあります。

そのため、ペットを飼っている方やタバコを吸われる方は契約前に規約を確認しておきましょう。このような規約については、各社サービスのよくある質問のページにまとめられていることが多いため、公式サイトから確認してみてください。

関連記事:車のサブスクはペットも一緒に利用できる?ペットを同乗させる際の注意点

おすすめの車サブスクサービス比較まとめ

最後にもう一度おすすめの車のサブスクサービス5社をご紹介します。

| サービス名 | 総合評価 | 最低月額料金 | 契約期間 | 公式サイト |

|---|---|---|---|---|

|

4.8 | 14,630円 | 3年・5年・7年 | 公式サイト |

|

4.6 | 11,220円 | 1年〜11年 | 公式サイト |

|

4.3 | 5,500円 | 1年〜9年 | 公式サイト |

|

4.4 | 6,600円 | 3年・5年 | 公式サイト |

|

4.2 | 8,000円 | 7年・9年 | 公式サイト |

車サブスクに関するよくある質問

車のサブスクサービスでよくある質問をまとめました。車のサブスクの契約を検討されている方に参考になれば幸いです。

※質問をクリックすると回答が表示されます。

- 車のサブスクと購入はどちらがお得ですか?

-

車のサブスクは頭金なしで車が利用でき、車検費用やメンテナンス費用も月額費用に含まれているため、お得に新車を利用できるサービスです。しかし、契約する車種や契約期間などプランによって、総支払い金額だけで比較すると新車を購入の方がお得になることがあります。

また、1ヶ月や3ヶ月などの月単位の利用の場合は、車のサブスクよりもマンスリーレンタカーやカーシェアのほうがお得になる場合があります。お得に利用するためには車を利用したい期間を基準にサービスを決めることがおすすめです。 - 車のサブスクは契約期間中に途中解約できますか?

-

基本的には車のサブスクは契約期間中の途中解約はできません。また、やむを得ない理由で途中解約しなければいけない場合には違約金が発生することがほとんどです。そのため、結婚や転職などライフスタイルの変化により契約期間中に車を利用しなくなる可能性がある場合は契約期間を検討する必要があります。

中には途中解約ができるプランの用意があるサービスもあるため、契約前にチェックしておきましょう。

関連記事:車のサブスクは途中解約できない?解約できる条件や手順を解説 - 車のサブスクで事故を起こした場合はどうなりますか?

-

車のサブスクで事故を起こした場合には違約金の支払いが発生します。そして、事故後の対応は事故の規模によって異なります。

- 車が全壊・廃車の場合は強制解約になる場合が多い

- 車が一部だけの破損であれば契約が続行できる場合が多い

また、傷や修理可能な範囲での破損の場合には、任意保険やメンテナンスオプションにより修理と、継続利用が可能なことが一般的です。

関連記事:車のサブスクで事故を起こすとどうなる?対処手順や事前にできる対策 - 車のサブスクは“わ”ナンバーですか?

-

車のサブスクのリース車は「わ」ナンバーではありません。レンタカーやカーシェアなどの使用者がサービスを提供する事業者である場合はレンタカーとして「わ」ナンバーの取り付けが義務付けられています。

一方で車のサブスクやカーリースでは、車の使用者は契約者になりカーリースと見なされるため、「わ」ナンバーではなく一般ナンバーの使用ができるのです。そのため、周りから見ても車のサブスクやリース車両だとバレる心配は入りません。

関連記事:車のサブスクは“わ”ナンバー?カーリースのナンバー事情について - 車のサブスクはペットも一緒に利用できますか?

-

多くの車のサブスクサービスではペットとの利用が認められているケースが多いです。しかし、中にはペットとの利用が制限されているケースがあります。

しかし、ペットとの同乗が可能な場合でも車内に傷や匂いが付いてしまった場合には契約満了後に違約金が発生するケースもあります。ペットとの利用についてはサービスによって規定が異なるため、契約時にチェックしておきましょう。

関連記事:車のサブスクはペットも一緒に利用できる?リース車の注意点を解説

車のサブスク比較の最新記事

- 安い車サブスクおすすめ3社!最安値は?月額費用やコスパを比較

- 車サブスクにかかる費用はいくら?初期費用や維持費、料金相場を解説

- 車のサブスクは大学生でも利用できる?審査の流れと利用時の注意点

- 月額1万円で利用できる車サブスクはある?安いサービスの注意点とおすすめ5社

- 車サブスクは乗り換えできる?乗り換えたいときの対処法と注意点

- 1年契約ができる車サブスク2社!短期契約のメリット・デメリットを比較

- 車サブスクは3ヶ月だけ契約できる?月単位での利用がおすすめできない理由

- 車サブスクと購入を徹底比較!どっちがお得?費用や特徴、向き不向きを調査

- 残クレのメリットとデメリット、車のサブスクの支払方法の違いとは?

- カーコンカーリースの評判は?利用者の口コミからメリット・デメリットを評価レビュー

- コスモMyカーリースの評判は?利用者の口コミからメリット・デメリットを評価レビュー

- 出光オートフラットの評判は?利用者の口コミからメリット・デメリットを評価レビュー